然而回顧2021年時的利率最低點,雖然有部分人士呼籲債券的未來報酬是可以預期的低落,但也沒有人能夠料到2022年就進行了快速升息,且同時也有未來繼續降息之可能,也就是就那個時間點而言,債券的未來漲跌仍是一個未知數。

在那個不確定性極高的年代,債券的價值紛紛被投資人揚棄,而許多台灣的投資人,更是提倡應該以當時盛行的高利活存,代替殖利率比存款利率更低的債券。但當時我仍然選擇持有債券ETF,是因為我選擇遵循"現代投資理論"的原則:將不完全相關性資產互相搭配,可以降低風險。

2021年間,我繼續持有債券ETF的理由

在那個不確定性極高的年代,債券的價值紛紛被投資人揚棄,而許多台灣的投資人,更是提倡應該以當時盛行的高利活存,代替殖利率比存款利率更低的債券。但當時我仍然選擇持有債券ETF,是因為我選擇遵循"現代投資理論"的原則:將不完全相關性資產互相搭配,可以降低風險。

儘管很多人都認為債券已經失去價值,不如全部持有股票;但對我而言,全部持有股票就等同放棄了分散性的資產配置,也就是吃不到"分散投資"的免費午餐。在純股票的高預期報酬和分散風險之間,我選擇了盡量追求效率前緣。

不過現實就是,我的債券部位在2022年遭受了毀滅性的打擊,而且是在股債雙跌的情況下。

2022年突現的利率風險

基準利率從0.5%一年之內上升到4.5%,這下子,大家都懂了債券有什麼風險了,而且很可能在2022年才第一次知道有這種事情(我第一次注意到是在2020年初)。特別是手上持有長期債券的投資人,是有可能在一開始高估自己能承受的風險,才在升息的時候發現自己無法承受。如果你手上有的是長期公債,卻對於承擔長債的風險感到後悔,是否還有轉圜的餘地呢?

價格漲跌並不影響債券長期報酬

因為利率上升而價格下跌,但債券的殖利率也同時上升,價格x殖利率的配息其實是一樣的。而且若將債券配息拿去買現在更高利率的債券,反而可以提高未來報酬。換到債券ETF的狀況,也會自動幫你賣出低利率的低年期債券,買進新的高利率債券,一樣能提高長期報酬。

這種情況下還會賠錢的只有一種狀況:就是在價格下跌的時候賣出,實現虧損。所以不要賣就好了。若是買進持有策略的長期投資,短期的利率升降,根本不能拿你怎樣。因此若手上的債券曝險比例你能接受,能夠承擔目前部位的利率風險,那就持續買進+定期再平衡就好。

超過自己的承受範圍就減碼

這點其實就跟股票一樣,如果不能承受股票的下殺幅度,那賣出部分的股票,達到你能接受的曝險比例,也是一種可以考慮的方式。雖然一般說來買進持有策略是不做動態資產配置的,但是資產配置要個人化設計的原因,就是要找出自己在不調整配置的情況下,能夠接受的風險範圍。所以風險過大就減碼,即使這可能會實現部分的永久損失,也是合理的選擇。

假設你本來有20%長期公債,發現要縮減到10%才符合你能承受的風險範圍(多出來的部分看要放現金存款,或是短天期債券,或你能接受的股市部位),可以考慮向下調整比例。

利用現金稀釋利率風險

在這裡提出一種經回測可行的解決方案:長債和現金1:1配置。20年公債ETF的期限因子曝險為1,中天期以下公債的曝險小於1,是因為中短天期債券的期限因子被現金部位稀釋了。現金的比例越高,期限因子的曝險越小,債券的天期就越短。因此加入適當的現金比例,就能以資產配置的方式來調整期限因子的曝險。

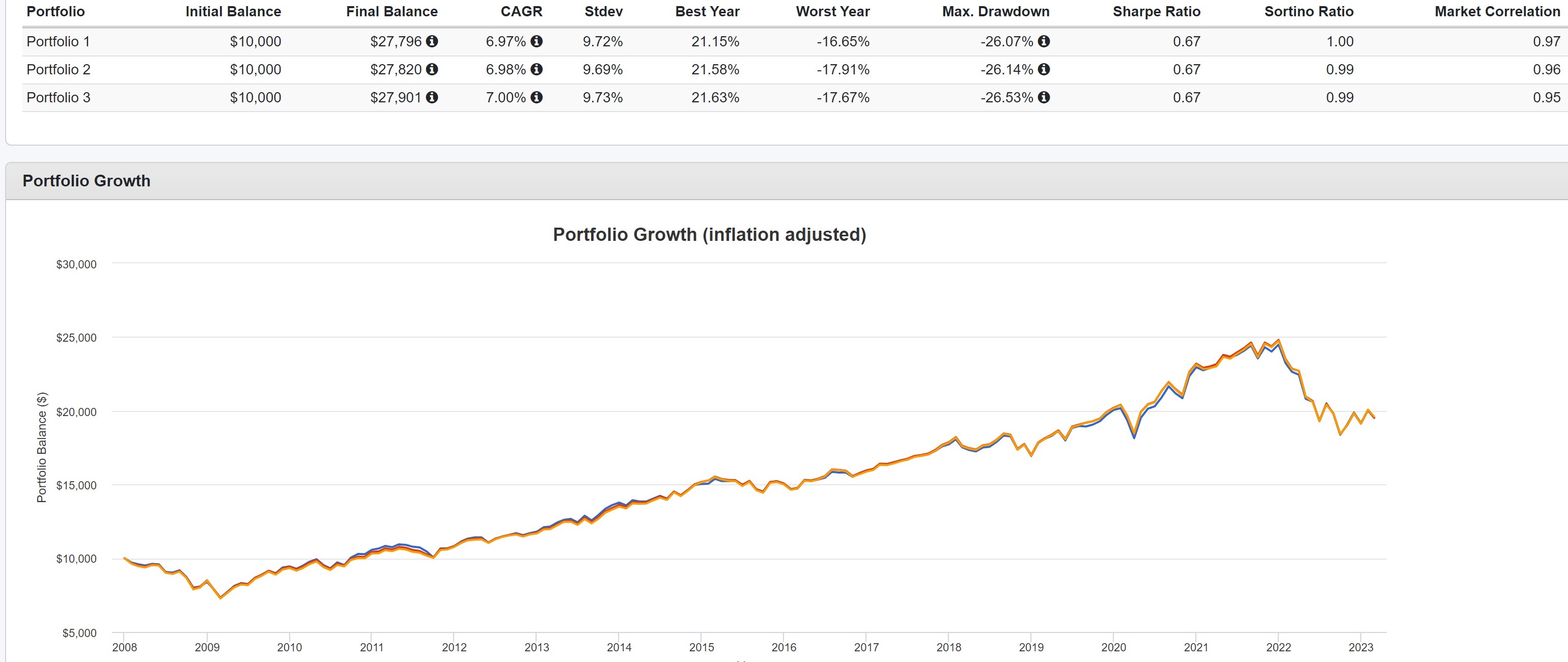

我們以股6債4作為模擬標竿,三種回測組合皆是VTI 60%

- 組合1是IEI和IEF以20:20以模擬VGIT

- 組合2是TLT和SHY(1-3年短債) 20:20對分

- 組合3是TLT和BIL(1-3個月國庫券/代表現金) 20:20

可以看到2007~2023之間,三組幾乎完美重合,尤其組合1(配中期公債)和組合3(配現金)的年化報酬,標準差,與Sharpe ratio幾乎一模一樣,通膨校正後也一樣

你說那是因為債券過去20年長期上漲,那我們抓對債券最不利的2021-2023來看一下:

你說那是因為債券過去20年長期上漲,那我們抓對債券最不利的2021-2023來看一下:

經過比例的微調後,年化報酬和Sharpe ratio還是完全重合,微調的比例如下:

- 組合2是TLT和SHY= 14:26

- 組合3是TLT和BIL= 19:21

所以你拿現金/短債和長債來配,照樣可以得到接近中期公債的特性,同時可以護住長債的下跌。只是因為升息期間短債和長債的走勢不同,短債的報酬也一直隨時間提升,所以長債搭配短債時,升息期間的最佳比例會有點跑掉。

拿現金來配置的話,能夠組合出更貼近中期公債的曝險。

為什麼需要調節的是債券的曝險比例?

因為現在通膨和升息的前景並不明朗。

雖然看起來升息的步調比2022年要減緩,但是目前還看不到終端利率的終點。你以為現在市場預期的終點是5%,但如果未來又升到6%,甚至是7%呢?這個時候還是會由債券承受利率風險,所以調節到你能接受的比例以承受再次下跌,是投資計畫能否持續的關鍵。

對公債ETF套牢的最後建議

- 持續買進持有+再平衡。如果升息不影響你的長期投資,請繼續這樣做。

- 減碼賣出。若目前的利率風險不是你能承受的,建議減碼你的部位。

- 用現金部位調整期限因子的曝險比例。